2025年,成为中国城市NOA市场的残酷分水岭。当累计搭载量突破312.9万辆、市场渗透率迅猛攀升时,一场无声的清洗同步进行,一方面毫末智行等一批玩家退场,另一方面华为、元戎启行、Momenta成为了第三方智驾供应商中显著的头部阵营。

在L2智能辅助驾驶渗透率过半背景下,技术演示的狂欢已然落幕,“真金白银”的交付能力成为唯一的生存法则。

规则重写 当城市NOA的竞争变成一场“装车量”的马拉松

权威数据显示,2025年1至11月,起售价在30万元以下的主流车型,贡献了超过68.9%的城市NOA销量。这标志着城市NOA已从高端车型的“锦上添花”,迅速下沉为主流市场的“刚性需求”,行业进入快速普及与规模扩张的攻坚期。

在这一“规模为王”的新阶段,市场的竞争逻辑与成功标准变得前所未有的清晰和残酷:交付量、市场占有率、合作车型的销量成为衡量玩家价值的核心标尺。行业共识认为,单纯的“技术领先”已不足以确保成功。能否与主流车企建立深度合作,并将其解决方案成功搭载于具有爆款潜力的车型上,成为决定市场份额胜负的关键手。

因为一款成功的“爆款车型”所带来的系统装车量,可能远超十款普通车型的总和。更重要的是,大规模量产交付所带来的海量、真实的场景数据,已成为迭代算法、优化体验、构建长期竞争壁垒的核心资产。

这场规模竞赛的残酷性,在2025年体现为一场无声的行业清洗与格局固化。 一方面,市场正经历着深刻的“淘汰赛”。自动驾驶赛道的投资热度在达到顶峰后持续收缩,资本正变得高度审慎,集中涌向少数已证明商业闭环能力的头部企业。与此同时,技术路线也正在接受量产交付的严苛检验,部分企业的方案因实际体验或工程效率问题,正被主流车企弃用,其商业路径难以为继。

另一方面,“装车量”本身已演化为新的技术门槛。行业头部玩家清晰地认识到,规模不仅是市场地位的象征,更是通往下一代技术的“燃料”与“门票”。正如元戎启行CEO周光所判断的,要实现更先进的VLA(视觉–语言–动作)大模型,十万辆级的真实数据规模是必须跨越的“基准线”。这意味着,无法在现阶段跨越初步规模门槛的玩家,将直接失去参与未来技术竞争的资格。

而能够在规模竞赛中率先达标的企业,则获得了定义未来的先机。元戎启行的爆发式增长,正是这一新规则最直接的验证。

《中国智能驾驶行业趋势白皮书(2025)》(下称“白皮书”)指出,自布局前装量产市场以来,元戎启行仅用一年多时间便实现了城区NOA累计交付从零到20万台的跨越。其增长呈现“跨越式”特征:从2025年初的月交付约3000台,到9月单月突破3万台,实现了“十倍速”增长。至2025年11月,其累计交付量已达20万辆,全程仅用时约14个月。

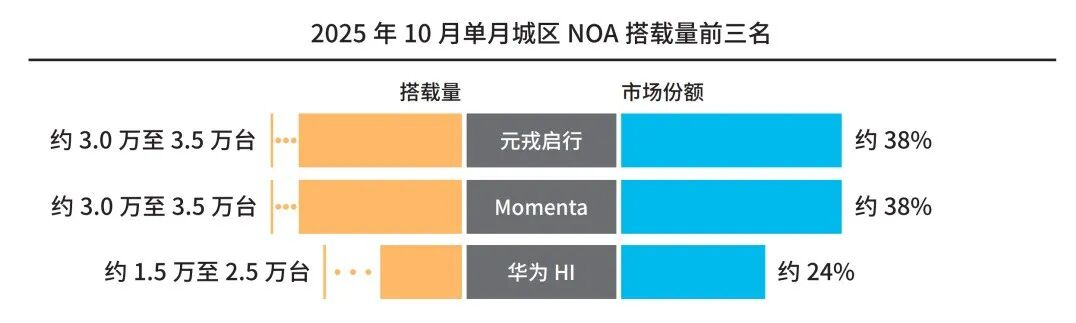

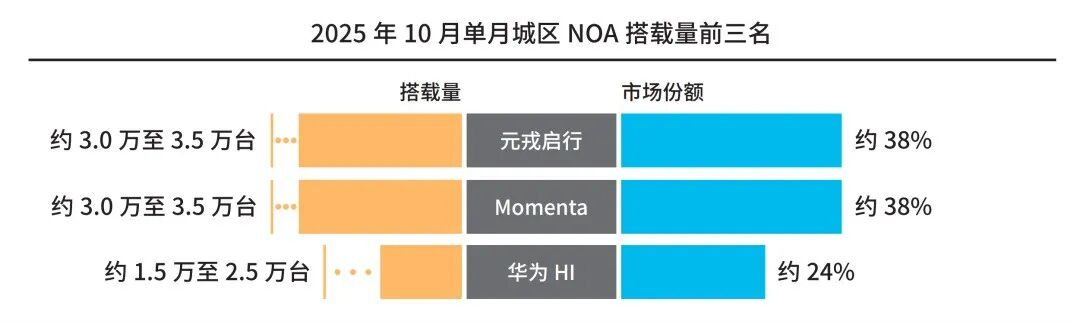

市场份额的攀升同步印证了其市场地位的质变。2025年1至10月,其累计市占率已达到约23%。而在竞争白热化的10月,其单月搭载量飙升至约3万至3.5万台,斩获约38%月度市场份额。这一表现意味着,在除车企自研之外的第三方供应商市场中,元戎启行已从累计数据的“三强鼎立”(Momenta约54%,元戎启行约23%,华为HI约22%)格局中突围,在单月维度上实现“双雄并立”,完成了从重要参与者到市场定义者的关键一跃。

战略分野 从广撒网到爆款驱动的格局重构与规模冲刺

当行业内众多玩家仍将“广撒网”式合作视为扩张规模的常规路径时,元戎启行却以一场商业实践,验证了一条更为聚焦且高效的战略,通过深度绑定少数核心战略伙伴,并集中资源共同打造市场爆款,反而能以更快的速度撬动规模化装车量。

元戎启行的“爆款驱动”路径,在2025年加速固化的第三方市场格局中,展现出了惊人的增长锐度。白皮书数据显示,“华元魔”三家合计占据2025年1至10月国内第三方城区NOA市场99%的份额,头部格局已然锁定。

其中,华为HI凭借全栈自研能力与生态协同稳居头部,Momenta则依托广泛的量产合作占据重要一极。与这两大巨头模式不同,元戎启行选择了以“合作深度”换取“爆发速度”的差异化道路。这一战略的成效,直接体现在了增长的爆发力上。

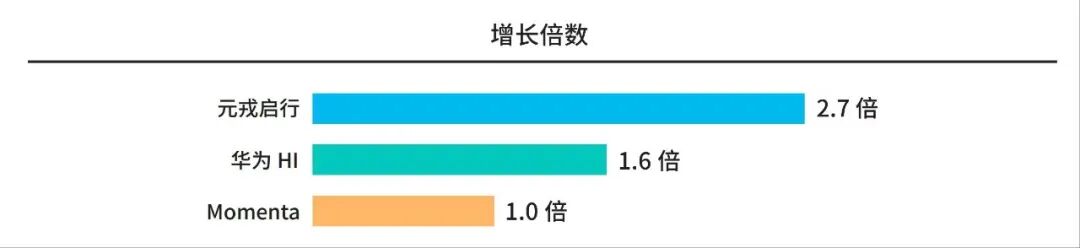

一个关键指标揭示了这种差异:增长倍数。以2025年10月的装机量对比1-10月的月均装机量计算,元戎启行的增长倍数高达2.7倍,呈现出显著的“黑马”态势。

爆发式增长的背后,正是“爆款公式”的持续兑现。这种与核心伙伴的深度协同,直接转化为了显著的销量标杆。搭载元戎启行智能驾驶系统并作为全系标配的魏牌高山,在2025年10月以近万辆的销量位居月度MPV销冠;同样搭载该系统的魏牌蓝山、坦克500等车型,也在各自细分市场稳居销量前列。

这些爆款车型的集体成功,直观地印证了元戎启行CEO周光所强调的商业判断:“一款爆款车型的销量,其价值可能远超十款普通车型之和。”这一“爆款公式”的威力,在竞争最为激烈的2025年10月得到了极致展现,其单月搭载量飙升至约3万至3.5万台,斩获了约38%的月度市场份额。

元戎启行的策略清晰地揭示了一个趋势:当智能驾驶从技术配置转变为购车决策的关键要素时,供应商的市场地位将越来越取决于其与车企共同定义并打造“爆款车型”的能力,而非单纯的技术参数。行业的竞争范式,正从“技术解决方案的比拼”,转向“共生共赢的产品定义权争夺”。

行业宏观数据印证了这一协同效应的广阔空间。2025年前三季度,我国具备组合驾驶辅助功能(L2级)的乘用车新车销量渗透率已达64%,市场基础庞大且仍在快速扩张。在此背景下,行业共识认为,2026年将成为一个决定性的双重分水岭。高工智能汽车研究院指出,一方面,以VLA大模型为代表的“认知智能”竞争,正在构筑全新的技术门槛;另一方面,从十万辆到百万辆的交付规模跃迁,将成为定义行业最终梯队、划分市场话语权的关键标尺。

面对这一关键赛点,元戎启行已制定了清晰的应对蓝图。在商业化层面,公司剑指2026年累计100万辆的交付目标,凭借现有的深度合作基础与新获的头部车企全系订单,旨在实现市场份额的进一步突破。

元戎启行的路径证明,在智能驾驶的下半场,竞争已从单点的技术突破,升级为技术、量产、数据与生态协同能力的系统战争。2026年百万辆的角逐,将是这套新规则下的一次全面检验。

文/梁月